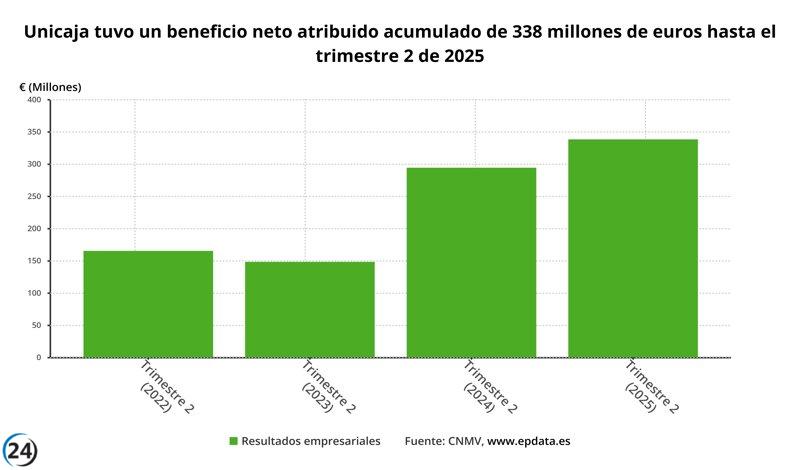

Unicaja incrementa sus beneficios semestrales en un 14,6%, alcanzando los 338 millones.

Unicaja ha reportado un sólido rendimiento financiero en el primer semestre de 2025, alcanzando un beneficio neto atribuible de 338 millones de euros. Este aumento del 14,6% en comparación con el año anterior subraya la efectividad de su estrategia en un clima económico adverso, según la información divulgada por la entidad bancaria.

Entre enero y junio, el banco andaluz logró ingresos totales, o margen bruto, de 1.058 millones de euros, lo que representa un crecimiento del 5,2%. Sin embargo, los ingresos por intereses netos, que se sitúan en 743 millones, han experimentado una leve caída del 4%, lo que evidencia la presión que enfrentan los márgenes financieros.

Por el lado de los ingresos, las comisiones netas mostraron un incremento del 2,5%, logrando 262 millones de euros, mientras que los ingresos provenientes de participaciones alcanzaron 61 millones, lo que se traduce en un crecimiento del 3,2% en este segmento.

En términos de gastos, la entidad ha visto un aumento del 5,8% en los gastos de personal, acumulando 286 millones de euros, y un incremento del 4,4% en otros gastos generales, que llegaron a 141 millones de euros. Las amortizaciones, por su parte, fueron de 45 millones, un 3,8% más, aunque las provisiones se redujeron considerablemente en un 26,8%, hasta los 46 millones de euros.

Fruto de estos resultados, Unicaja ha decidido distribuir un dividendo a cuenta de 169 millones de euros, equivalente a 6,6 céntimos por acción. Este dividendo es un 10% mayor que el del año anterior, lo que refleja un compromiso con sus accionistas al compartir los frutos del éxito financiero.

La distribución de este dividendo está programada para el 25 de septiembre y corresponderá al 50% de los beneficios netos consolidados obtenidos durante el semestre.

Si bien en el segundo trimestre, el beneficio neto fue de 179 millones de euros, lo que representa una disminución del 2,7% respecto a 2024, el banco se mantiene enfocado en las oportunidades de crecimiento como se refleja en su margen bruto de 543 millones, que se contrajo un 0,2% durante el mismo periodo.

El balance de Unicaja a 30 de junio de 2025 se compone de activos valorados en 95.559 millones de euros, un ligero descenso del 0,1% interanual. Dentro de estos activos, los préstamos y anticipos a clientes alcanzaron 49.538 millones, con una reducción del 0,3% en comparación con el año anterior, evidenciando un esfuerzo por optimizar el uso de recursos.

Este descenso en los activos es en gran medida atribuible a la reducción del 42% en el saldo depositado en el BCE, que ahora se sitúa en 4.864 millones de euros. Sin embargo, Unicaja ha reportado un incremento del 3,6% en la cartera de créditos, impulsado por una mejora en las dinámicas comerciales y condiciones de financiación.

A finales de junio de 2025, la entidad había otorgado 6.072 millones de euros en nuevos préstamos, de los cuales 1.500 millones correspondieron a hipotecas para particulares, representando un 24,7% del total. Su cuota de mercado en formalizaciones hipotecarias se eleva al 4,6%, señalando una posición competitiva en el sector.

En cuanto a la calidad crediticia, del total de más de 49.000 millones en créditos, la parte considerada de dudoso recobro se ha reducido a 1.092 millones, un descenso del 23%. Unicaja ha afirmado que no se han detectado indicadores de deterioro en la calidad del crédito, destacando que un tercio de las nuevas entradas en esta categoría no tienen impagos o presentan impagos inferiores a 90 días.

Esto ha llevado a que la tasa de mora se reduzca en seis décimas en el año, estableciéndose en un 2,2% al finalizar el mes de junio. También se indicó que los pasivos del banco llegaron a 88.565 millones de euros, con una ligera disminución del 0,5%, de los cuales 73.277 millones son depósitos de clientes, un 2,6% menos.

Fuera de balance, Unicaja gestiona 24.215 millones de recursos de clientes, lo que representa un notable aumento del 13%. Dentro de este montante, los fondos de inversión han crecido un 25,2%, alcanzando 15.238 millones, mientras que los fondos de pensiones han mostrado una leve relación, llegando a 3.664 millones.

La ratio de capital CET1 se situó en un robusto 15,8% al final de junio, lo que implica una mejora de siete décimas en comparación con el año anterior. Por otro lado, la ratio de capital total descendió en cuatro décimas, quedando en un 19,8%.

Finalmente, el retorno sobre capital tangible (RoTE) se posicionó en un 9,7% para el primer semestre, lo que supone un incremento de 3,1 puntos porcentuales. Ajustando esta cifra por el exceso de capital, la ratio alcanzó el 11,9%, un aumento significativo de cuatro puntos porcentuales, reflejando la solidez financiera de la institución.